Qu’est-ce que le 3ème pilier A ?

Depuis son inscrioption dans la Constitution fédérale en 1972, le 3ème pilier A représente la prévoyance individuelle liée. Il se caractérise par son cadre fiscal avantageux et a pour but principal de préparer la retraite. Il s’agit d’une épargne volontaire qui vient compléter les deux premiers piliers (AVS et caisse de pensions) et qui, en contrepartie de déductions fiscales, présente des restrictions sur les retraits. Les fonds accumulés ne peuvent être touchés qu’en cas de retraite, d’invalidité, de décès, ou pour l’achat d’un premier logement, sous certaines conditions.

Qui peut ouvrir un compte de prévoyance liée ?

L’ouverture d’un compte 3ème pilier A est ouverte à toute personne résidant en Suisse, qu’elle soit salariée ou indépendante, mais à la condition que cette dernière gagne un revenu soumis à l’AVS. Le pilier 3A est également ouvert aux frontaliers.

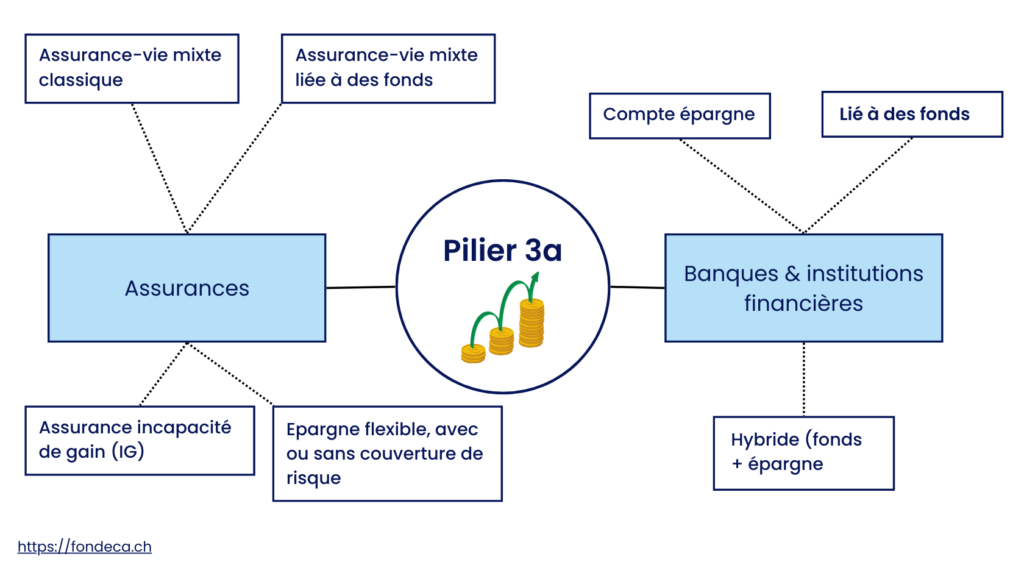

Formes possibles

Il existe une multitude de possibilités pour la forme d’un pilier 3A. On distingue d’abord deux grandes catégories: le pilier 3A en banque et le pilier 3A en assurance.

En banque

En banque, plusieurs produits sont disponibles dans le cadre du 3ème pilier A. Ainsi, on trouve d’une part le compte d’épargne dédié, qui offre un taux d’intérêt généralement garanti et une grande sécurité du capital, mais qui présente peu de rendement.

D’autre part, les produits d’investissement, tels que les fonds de placement, offrent la possibilité d’obtenir des rendements potentiellement plus attractifs en investissant dans un portefeuille diversifié, mais avec un risque lié à la fluctuation des marchés et aucune garantie.

Enfin, les solutions hybrides combinent des garanties de capital avec une composante d’investissement dynamique, permettant un compromis entre sécurité et performance.

En assurance

Limites de cotisations

En 2025, il est possible de verser les montants suivants dans la prévoyance individuelle liée:

- Salarié affilié à une caisse de pension: Jusqu'à CHF 7'258 / an

- Indépendant ou salarié non affilié à un caisse de pension: 20% de revenu, au maximum CHF 36'288

Sous quelles conditions puis-je effectuer un retrait ?

Les conditions de retrait anticipé du 3ème pilier A sont strictement encadrées pour garantir que l’épargne reste destinée à la prévoyance et à la retraite. Voici un détail des différentes situations dans lesquelles il est possible de procéder à un versement anticipé, que ce soit partiellement ou totalement :

1. Âge de la retraite

Les prestations de vieillesse peuvent être versées au plus tôt 5 ans avant que l’assuré n’atteigne l’âge ordinaire de la retraite de l’AVS (« âge de référence ») et au plus tard cinq ans après.

2. Rachat de cotisations du 2e pilier

Le versement anticipé est autorisé lorsque l’épargne du 3ème pilier A sert à racheter des cotisations dans une institution de prévoyance du 2e pilier. Cette option permet de compléter ou de régulariser le capital de la prévoyance professionnelle en cas de lacunes.

3. Lors de la perception d'une rente AI complète

Si le preneur de prévoyance est mis au bénéfice d’une rente entière d’invalidité de l’AI et que le risque d’invalidité n’est pas assuré par la prévoyance, le versement anticipé peut être activé.

4. Changement d’activité lucrative indépendante

Le versement anticipé est également envisageable pour le preneur de prévoyance qui change d’activité lucrative indépendante. Cela permet de disposer de liquidités nécessaires pour accompagner sa transition professionnelle.

5. Lancement d'une activité indépendante

Dans le cas où le preneur de prévoyance s’établit à son propre compte, le retrait anticipé peut être sollicité. L’objectif est d’apporter un soutien financier lors du démarrage d’une activité indépendante ou entrepreneuriale, souvent crucial dans les premières phases de création d’entreprise.

6. Départ définitif de la Suisse

Si le preneur de prévoyance quitte définitivement la Suisse, il peut procéder à un retrait anticipé de ses fonds. Cette disposition vise à permettre à l’assuré de disposer de son épargne lorsqu’il s’installe à l’étranger, en dehors de l’UE/AELE.

7. Acquisition d’un logement ou remboursement d'un prêt hypothécaire

Le versement anticipé est également possible lorsque les fonds sont utilisés pour acquérir un logement en propriété pour ses propres besoins ou pour rembourser des prêts hypothécaires. Cette condition facilite l’accession à la propriété, en permettant aux assurés d’utiliser leur épargne de manière concrète dans le cadre d’un projet immobilier.

Quels sont les avantages fiscaux du pilier 3a ?

Les cotisations versées sont déductibles du revenu imposable, ce qui permet de réduire l’imposition annuelle. De plus, lors du retrait, le capital est imposé à un taux réduit, à 1/5e de l’impôt.

De plus, durant le contrat, aucun impôt sur la fortune ne sera prélevé, ce qui permet de faire fructifier le capital sans frais supplémentaires.

Combien de comptes 3a puis-je détenir ?

Il n’existe pas de limite légale quant au nombre de comptes 3a que vous pouvez détenir, cependant, certains cantons imposent des limites. En pratique, vous pouvez ouvrir plusieurs comptes, par exemple un compte bancaire et un contrat d’assurance-vie.

Toutefois, le plafond annuel de cotisation reste unique et s’applique au cumul de tous vos versements, ce qui signifie que le montant total déposé ne peut dépasser le plafond fixé par la loi.

Pilier 3a vs 3b: lequel choisir ?

Le pilier 3a est une épargne retraite liée, offrant d’importantes déductions fiscales. Les fonds y sont bloqués et ne peuvent être retirés qu’en cas d’événements spécifiques (retraite, achat de logement, invalidité, départ définitif de Suisse).

Le pilier 3b, quant à lui, est une épargne complémentaire plus flexible, sans contrainte d’utilisation stricte. Bien qu’il bénéficie de moins d’avantages fiscaux, il permet de disposer librement de ses fonds pour divers projets.