Qu'est-ce qu'une retraite anticipée ?

En Suisse, il est possible de partir avant l’âge ordinaire de la retraite (65 ans pour les hommes, 64 ans pour les femmes jusqu’à l’entrée en vigueur complète de la réforme AVS21). Cependant, quitter la vie active plus tôt signifie aussi renoncer à plusieurs années de revenus, avec des conséquences notables sur le montant de sa rente AVS, ses prestations LPP et ses finances personnelles.

Une retraite anticipée réussie ne s’improvise pas. Elle requiert de solides préparatifs sur le plan de la prévoyance professionnelle et privée, une analyse fine des besoins futurs, ainsi que des stratégies fiscales adaptées.

Harmonisation de l’âge de la retraite

La réforme AVS 21 fixe l’âge de référence à 65 ans pour tous. Pour les femmes de la génération transitoire (nées entre 1961 et 1969) qui ne choisissent pas une retraite anticipée, un supplément de rente à vie est prévu.

Qu'est-ce qu'une retraite anticipée en Suisse ?

La retraite anticipée désigne la possibilité de cesser son activité professionnelle avant l’âge de référence fixé par la loi pour l’AVS et la prévoyance professionnelle. En Suisse, les 3 piliers de la prévoyance ont leurs propres conditions:

- AVS (1er pilier): un départ anticipé est possible dès 63 ans (hommes) ou 62 ans (femmes), avec une réduction de la rente allant de 6,8 % à 13,6 % par année d'anticipation.

- LPP (2ème pilier): la plupart des règlements de caisses de pension permettent un retrait anticipé dès 58 ans, avec une rente réduite selon l'âge et les paramètres techniques du fonds.

- Prévoyance liée (pilier 3a): les avoirs de prévoyance individuelle liée peuvent être retirés dès 5 ans avant l'âge ordinaire de l'AVS, soit actuellement dès 60 ans

Calculer mes prestations retraite

- Vous pouvez demander un calcul anticipé de votre rente auprès de l'AVS.

- Calculez une retraite anticipée en Suisse

Retraite anticipée: est-ce une bonne idée ?

La perspective d’une retraite anticipée fait rêver: plus de temps libre, une meilleure qualité de vie, la possibilité de voyager ou de s’engager dans des projets personnels.

Sur le plan financier, prendre sa retraite plus tôt signifie vivre plus longtemps sans revenu d’activité. En avançant votre départ, vous percevez une rente AVS diminuée de manière définitive, et vos prestations de prévoyance professionnelle (2e pilier) seront également plus faibles. Il faudra aussi compenser plusieurs années sans salaire, tout en couvrant les coûts de vie, parfois plus élevés que prévu (santé, loisirs, imprévus).

Malgré ces défis, la retraite anticipée reste une excellente idée si elle est bien réfléchie et soigneusement planifiée. En anticipant les impacts, en constituant des réserves suffisantes, et en optimisant sa prévoyance et sa fiscalité, il est tout à fait possible de profiter pleinement de cette nouvelle phase de vie.

Quel sera le montant de ma retraite anticipée ?

1er pilier (AVS)

Vous pouvez calculer vous-même votre rente AVS en fonction de votre revenu moyen annuel déterminant, diminué du pourcentage correspondant à l’anticipation:

- Pour un départ 1 an avant l’âge légal, la rente est réduite d’environ 6.8 %.

- Pour un départ 2 ans avant, la réduction peut atteindre près de 13.6 %.

Une rente AVS peut être anticipé entre 1 mois et 2 ans au maximum. Si vous n’êtes pas sûr de votre calcul, demandez une simulation auprès de l’AVS.

Chiffres AVS 2025

- La rente AVS maximale s'élève à CHF 2'520 / mois

- La rente AVS minimale s'élève à CHF 1'260 / mois

- Le revenu annuel moyen déterminant maximal s'élève à CHF 90'720

Prévoyance professionnelle (2ème pilier)

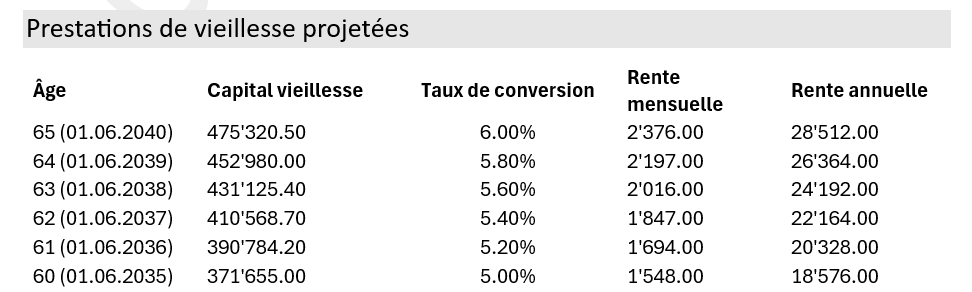

Dans le 2e pilier (LPP), une retraite anticipée est en général possible dès 58 ans si le règlement de votre caisse de pension le permet. Si vous choisissez de percevoir une rente, son montant dépendra du capital accumulé, du taux de conversion appliqué et de l’âge de départ. Plus l’âge est bas, plus le taux de conversion est faible. Vous trouverez le montant de votre rente estimée sur votre certificat de prévoyance.

Vous pouvez également choisir le versement total ou partiel du capital. La LPP permet le retrait en capital à hauteur de 1/4 de l’avoir au minimum (pour la partie obligatoire). En cas de retrait en capital, le montant sera soumis à l’impôt sur les prestations en capital (taux réduit).

Prévoyance individuelle (3ème pilier)

Si vous avez épargné dans un 3e pilier lié (3a), vous pouvez retirer votre avoir jusqu’à 5 ans avant l’âge légal de la retraite, donc dès 60 ans. Attention toutefois: tout comme une retrait dans la caisse de pension, un retrait du 3ème pilier est soumis à l’impôt sur le capital à un taux préférentiel, mais ce retrait réduit également vos réserves futures.

Comment puis-je combler les lacunes ?

Lorsque l’on envisage une retraite anticipée, il est rare que les prestations issues de l’AVS et de la prévoyance professionnelle suffisent à maintenir pleinement son niveau de vie. L’écart entre les besoins financiers et les rentes attendues peut être important, d’autant plus que la durée de vie s’allonge. Heureusement, plusieurs stratégies permettent d’anticiper et de combler cet écart, à condition de s’y prendre suffisamment tôt.

1. Rachats dans la caisse de pension

Une première solution consiste à effectuer des rachats dans votre caisse de pension. En augmentant volontairement votre capital LPP, vous augmentez directement la rente future qui vous sera versée. Les rachats sont d’autant plus intéressants qu’ils sont fiscalement déductibles: chaque somme versée réduit votre revenu imposable et vous permet de réaliser des économies d’impôt importantes.

Bien entendu, les montants rachetables sont plafonnés et dépendent des lacunes que vous avez accumulées au cours de votre parcours professionnel. Idéalement, ces rachats doivent être planifiés sur plusieurs années afin d’optimiser leur efficacité fiscale.

2. Cotiser à un pilier 3a

La deuxième piste est d’utiliser pleinement le potentiel du 3e pilier lié, ou pilier 3a. Il s’agit d’un instrument de prévoyance privé particulièrement adapté à la retraite anticipée. Chaque année, vous pouvez verser une somme définie – en 2025, le plafond est de CHF 7’258 pour les personnes affiliées au 2ème pilier. Les montants versés viennent en déduction directe de votre revenu imposable, ce qui en fait une épargne doublement efficace.

Plus vous commencez à épargner tôt dans un 3ème pilier A, plus l’effet de capitalisation est puissant. À l’approche de la retraite anticipée, ces fonds pourront être retirés sous forme de capital, offrant une précieuse marge de manœuvre financière pour compenser la réduction de vos rentes.

3. Souscrire un pilier 3b

Le 3b est plus souple que le 3a: il n’est pas limité en termes de montants versés, et les fonds restent disponibles sans restriction d’âge. Cependant, il n’offre pas automatiquement d’avantages fiscaux à l’échelle fédérale. Sa fiscalité dépend en réalité de la manière dont le produit est structuré et du canton de domicile.

Lorsqu’un contrat 3b est conçu pour remplir le caractère de prévoyance, les capitaux versés à l’échéance sont exonérés d’impôt sur le revenu. Cela en fait un instrument très attractif pour qui planifie un départ anticipé, puisqu’il permet de constituer un capital libre d’impôts à la retraite.

Le caractère de prévoyance

Le but de prévoyance dans le cadre du pilier 3b est atteint lorsque:

- Le versement est effectué après les 60 ans

- La contrat est souscrit avant les 66 ans

- Le durée du contrat est de 5 ans (10 si lié à des fonds)

Si le 3b prend la forme d’une rente viagère financée par une prime unique, l’imposition est différente. Seule une fraction du capital converti en rente est soumise à l’impôt, selon un taux réduit. En 2025, cette fraction est de 4 % du montant annuel de la rente, contre 40 % du revenu théorique dans les anciennes règles applicables jusqu’en 2024. Ce changement rend les rentes viagères à prime unique nettement plus intéressantes fiscalement pour les futurs retraités.

Enfin, il faut souligner que dans certains cantons suisses, notamment à Genève et à Fribourg, les cotisations à un 3ème pilier B sont déductibles du revenu imposable jusuq’à un certain plafond.

4. Investissement en titres

Pour ceux qui souhaitent se constituer une réserve financière supplémentaire en vue d’une retraite anticipée, l’investissement en titres représente une solution intéressante.

D’un point de vue fiscal, les plus-values réalisées sur les titres détenus en compte privé sont exonérées de l’impôt sur le revenu en Suisse. Cela signifie que si vous vendez vos actions ou vos fonds avec un gain, vous ne paierez pas d’impôt sur ce bénéfice, tant que vous êtes considéré comme un investisseur privé et non comme un professionnel. En revanche, votre portefeuille sera soumis à l’impôt sur la fortune, calculé sur la valeur nette des titres détenus à la fin de l’année.

Ainsi, l’investissement en titres s’intègre harmonieusement dans une planification globale, aux côtés des solutions de prévoyance traditionnelles. Il faudra cependant s’y prendre suffisamment à l’avance, car l’investissement en actions est bénéfique, mais sur un horizon à long-terme.

5. Rachat dans le pilier 3a (dés 2026)

Dès 2026 (pour l’année fiscale 2025), il sera possible de racheter rétroactivement jusqu’à dix années de cotisations non versées dans le pilier 3a, à hauteur de CHF 7 258 par année en plus de la cotisation ordinaire.

Pour pouvoir effectuer ce rachat, il faut avoir perçu un revenu soumis à l’AVS durant l’année concernée et avoir déjà versé la cotisation maximale au moment du rachat. Les montants rachetés sont entièrement déductibles du revenu imposable.

Questions fréquentes

Si vous cessez toute activité lucrative avant l’âge ordinaire de la retraite, vous restez tenu de cotiser à l’AVS en tant que personne sans activité lucrative. Le montant minimal est d’environ CHF 530 par an (en 2025), mais il peut être beaucoup plus élevé selon votre fortune et vos revenus de remplacement.

Le calcul des cotisations à l’AVS, à l’AI et aux APG se base sur la fortune, ainsi que le revenu annuel acquis sous forme de rente multiplié par 20.

Non, une fois que vous quittez votre emploi, vous cessez également de cotiser au 2ème pilier. Votre capital est transféré sur un compte ou une police de libre passage. Il ne génère alors plus de nouvelles prestations de vieillesse, mais reste investi selon les conditions de l’institution choisie. Certaines fondations de libre passage permettent d’optimiser ce capital jusqu’à la retraite ordinaire.

Si vous avez 58 ans ou plus, et que vous avez été licencié, vous pouvez rester rattaché à votre caisse de pension actuelle. Vous continuerez à bénéficier des couvertures décès et invalidité, tout en continuant à cotiser.

Même en retraite anticipée, l’assurance maladie reste obligatoire en Suisse. Si vous quittez votre employeur, vous perdez la couverture LAA (assurance-accidents) et devrez sosucrire une assurance accidents de votre côté. Veillez à bien comparer les niveaux de prestations ainsi que les assurances complémentaires.

Oui, à partir de 58 ans. Si vous cessez définitivement votre activité lucrative et ne reprenez pas d’emploi salarié, vous pouvez demander le versement de votre avoir de libre passage avant l’âge de la retraite. Ce retrait est soumis à une imposition séparée à taux réduit, calculée selon votre canton de résidence.

Une fois les fonds retirés, vous assumez seul la gestion de votre capital pour couvrir vos besoins jusqu’à l’âge de l’AVS.

Le principal risque est d’épuiser prématurément votre capital, notamment si vos dépenses sont sous-estimées ou si les rendements escomptés ne se réalisent pas. Une mauvaise anticipation des coûts fixes (assurance maladie, impôts, logement) ou des besoins futurs (soins de santé, imprévus familiaux) peut fragiliser votre indépendance financière. Une planification minutieuse, établie plusieurs années à l’avance, est indispensable pour limiter ces risques.