Qu'est-ce qu'une retraite anticipée ?

La retraite anticipée correspond à la décision de cesser l’activité professionnelle avant l’âge légal de la retraite. En Suisse, l’âge légal de la retraite se situe à 65 ans pour les hommes et 64 ans pour les femmes (bientôt 65 ans).

La retraite anticipée est considérée différemment selon l’AVS, la LPP, et la prévoyance individuelle liée.

A quel âge puis-je prendre ma retraite anticipée ?

- Selon l'AVS (1er pilier): 2 ans avant l'âge ordinaire de la retraite (63 ans pour les hommes et 62 ans pour les femmes)

- Selon la LPP (2ème pilier): La plupart des caisses de pension autorisent la perception d'une rente à partir de 58 ans.

- Selon la prévoyance individuelle liée (3ème pilier): 5 ans avant l'âge ordinaire de la retraite

Harmonisation de l’âge de la retraite

La réforme AVS 21 fixe l’âge de référence à 65 ans pour tous. Pour les femmes de la génération transitoire (nées entre 1961 et 1969) qui ne choisissent pas une retraite anticipée, un supplément de rente à vie est prévu.

1. Perception anticipée de la rente AVS

La rente AVS permet de couvrir les besoins vitaux. Elle est définie par palliers, en fonction du revenu annuel moyen déterminant (moyenne du revenu soumis AVS gagné durant la vie d’une personne, compte tenu des lacunes de cotisations). Le revenu moyen est plafonné à CHF 90’720 /an. Pous pouvez connaître votre rente AVS future en consultant l’échelle 44.

Une fois votre rente AVS définie, il vous faudra la diminuer en fonction de l’anticipation prévue (maximum 2 ans avant l’âge de référence de la retraite):

- Durée de l'anticipation

- Réduction

- 6 mois

- 1 an

- 1 an et 6 mois

- 2 ans

- - 3.4%

- - 6.8%

- - 10.2 %

- - 13.6 %

Calcul anticipé de la rente

Vous pouvez demander un calcul anticipé de votre rente auprès de l’AVS.

Exemple de perception anticipée de la rente AVS

Imaginons que Monsieur Y décide de prendre sa retraite anticipé 2 ans avant l’âge de référence, et qu’il a un revenu annuel moyen déterminant de CHF 85’000.

- Il recevrait normalement une rente de CHF 2'460 / mois ou CHF 29'520 / an

- A cause de l'anticipation, il ne recevrait plus que CHF 25'505 / an, soit 2'125.44 / mois, et cela pour le restant de ses jours

- 29'520 x (100% - 13.6%) = 25'505.28

Chiffres AVS 2025

- La rente AVS maximale s'élève à CHF 2'520 / mois

- La rente AVS minimale s'élève à CHF 1'260 / mois

- Le revenu annuel moyen déterminant maximal s'élève à CHF 90'720

2. Perception anticipée de la rente LPP

La LPP ne prévoit pas formellement de droit à la retraite anticipée ; toutefois, la plupart des caisses de pension offrent cette possibilité dans leur règlement. L’âge minimum pour en bénéficier est fixé à 58 ans.

En choisissant une retraite anticipée, votre rente de vieillesse est réduite de manière définitive selon un taux de conversion abaissé, proportionnel au nombre d’années d’anticipation (en général entre 0,15 et 0,25% par année d’anticipation). Chaque institution de prévoyance a ses propres règles en la matière.

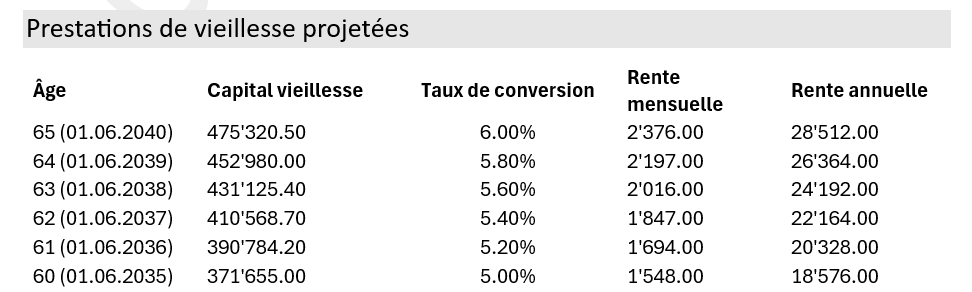

Quelles sont les prestations de la LPP en cas de retraite anticipée ?

Sur votre certificat de prévoyance, vous pouvez trouver le détail de vos prestations de vieillesse projetées, en fonction de l’âge de la retraite prévue, avec le taux de conversion correspondant.

En cas de départ définitif à l’étranger, hors de l’UE/AELE, le capital peut être retiré dans son entièreté.

3. Perception anticipée du 3ème pilier A

Chiffres sur la prévoyance liée

En 2025, il est possible de verser les montants suivants dans la prévoyance individuelle liée:

- Salarié affilié à une caisse de pension: Jusqu'à CHF 7'258 / an

- Indépendant ou salarié non affilié à un caisse de pension: 20% du revenu, au maximum CHF 36'288

Comment combler les lacunes à la retraite ?

Il est essentiel de définir vos besoins financiers une fois à la retraite, et de les comparer avec ce qui sera effectivement reçu. Si la lacune est importante, plusieurs stratégies sont possibles.

1. Rachat dans la caisse de pension

Si vous constatez, sur votre certificat de prévoyance, un potentiel de rachat (lié à des années incomplètes ou à des périodes sans cotisations), vous pouvez verser un montant unique ou échelonné pour combler ce déficit. Chaque franc racheté est immédiatement déductible de votre revenu imposable et augmente durablement votre avoir de vieillesse et vos prestations risque (et donc votre future rente).

Notez qu’après tout rachat, une période de blocage de 3 ans s’applique avant tout retrait de capital.

2. Rachat dans le pilier 3a (dés 2026)

Dès 2026 (pour l’année fiscale 2025), il sera possible de racheter rétroactivement jusqu’à dix années de cotisations non versées dans le pilier 3a, à hauteur de CHF 7 258 par année en plus de la cotisation ordinaire.

Pour pouvoir effectuer ce rachat, il faut avoir perçu un revenu soumis à l’AVS durant l’année concernée et avoir déjà versé la cotisation maximale au moment du rachat. Les montants rachetés sont entièrement déductibles du revenu imposable.

3. Versements dans le pilier 3a

Le pilier 3a reste l’instrument le plus efficace pour constituer une épargne retraite fiscalement avantageuse. En 2025, le plafond annuel déductible est de CHF 7 258 pour les salariés affiliés à une caisse de pension (jusqu’à CHF 36 288 pour les indépendants), et ces montants sont entièrement déductibles des impôts.

4. Constitution d’une prévoyance libre

Lorsque qu’un rachat dans la caisse de pensionest effectué, et que le 3ème pilier A est completé des versements maximaux, il est également possible de compléter les lacunes restantes par la souscription d’une prévoyance individuelle libre (3b). Une forme courante est l’assurance en cas de vie classique ou liée à des fonds.

Certains cantons permettent de déduire fiscalement les cotisations à un pilier 3b. C’est le cas de Genève, qui permet de déduire CHF 2’200 par an pour une personne seule. De plus, si la personne assurée remplit les conditions du caractère de prévoyance, le capital sera exonéré d’impôts lors du versement.

Le caractère de prévoyance

Le but de prévoyance dans le cadre du pilier 3b est atteint lorsque:

- Le versement est effectué après les 60 ans

- La contrat est souscrit avant les 66 ans

- Le durée du contrat est de 5 ans (10 si lié à des fonds)

5. Investissements privés

Pour les personnes ayant des connaissances approfondies en investissement, des placements en actions ou ETF via un compte-titres pour accroître le capital sur le long terme peuvent être envisagés.

Cependant, le risque de perte sera supporté seul. Or, il est souvent important, du moins sur le court à moyen-terme.

Comment sont imposées les rentes de vieillesse ?

Vous devez déclarer toutes vos rentes mensuelles (AVS, LPP et pilier 3a) comme revenu dans votre déclaration d’impôts; elles sont toutes imposables à 100 %.

Les rentes viagères issues de la prévoyance individuelle libre (3b) sont en revanche imposées uniquement à 4% avec les autres revenus.

Chaque année, votre caisse AVS et votre institution de prévoyance vous envoient automatiquement les attestations fiscales nécessaires pour déclarer vos rentes. Vous pouvez aussi demander à tout moment un duplicata de ces attestations auprès de votre caisse de compensation AVS ou de votre établissement de prévoyance.

Questions fréquentes

La rente offre une stabilité de revenu à vie, indépendamment de votre espérance de vie ou de l’évolution des marchés. Elle est particulièrement indiquée si :

- Vous recherchez une sécurité financière absolue,

- Vous avez une faible tolérance au risque,

- Vous n’avez pas d’expérience en gestion de patrimoine,

- Vous ne disposez pas d’autres revenus réguliers à la retraite.

Son inconvénient principal: le capital reste dans la caisse, et aucun montant n’est transmis aux héritiers.

Le capital quant à lui, est versé en une fois, généralement avec une imposition unique au taux réduit (différencié selon les cantons). Ce choix vous donne :

- Une liberté de gestion totale,

- La possibilité d’investir, rembourser une hypothèque, aider vos enfants ou optimiser votre succession,

- Un levier d’optimisation fiscale, notamment par le fractionnement des retraits.

Mais attention : vous devez assumer vous-même la pérennité de votre capital sur 25 à 30 ans, selon votre espérance de vie. Cela exige une gestion rigoureuse. Dans la pratique, il est très difficile d’obtenir des performances semblables à celle offertes par la caisse de pension (taux de conversion de 6.8%).

Dans la majorité des cas, une combinaison rente + capital offre un bon équilibre : sécuriser un socle de revenu avec une rente, tout en conservant une partie du capital pour des besoins spécifiques ou des projets.

Le pilier 3a est la solution la plus fiscalement avantageuse:

Déductible du revenu imposable jusqu’à 7’258 CHF en 2025 (pour les salariés affiliés à une caisse de pension),

Accessible aux indépendants (jusqu’à 20% du revenu annuel),

Possibilité d’investir en fonds (actions, obligations, stratégies ESG),

Retrait autorisé jusqu’à 5 ans avant l’âge ordinaire AVS

D’autres solutions sont possibles, notamment en 3b (prévoyance libre), où des déductions fiscales existent dans certains cantons et le retrait exonéré d’impôt. Par la suite, il est possible de compléter son patrimoine à travers des placements individuels en titres, liquidités, immobilier, etc.

Pour savoir si une retraite anticipée est possible, il vous faudra établir un bilan patrimonial afin d’analyser les rentes projetées, les actifs et passifs, ainsi que d’identifier toutes les sources de revenu. Un budget devra également être établi afin de définir les dépenses fixes et variables, ainsi que le niveau de vie souhaité.

Faire établir un plan de retraite personnalisé auprès d’un conseiller patrimonial est un investissement modeste pour éviter des erreurs coûteuses.

Les rachats doivent être planifiés avec soin. Chaque rachat est déductible du revenu imposable, ce qui permet une économie d’impôt substantielle, surtout pour les revenus élevés.

Les rachats comblent les lacunes de cotisation (ex. interruptions de carrière, passage à temps partiel) et permettent souvent :

-

Une meilleure rente de vieillesse,

-

Une plus grande flexibilité sur la part de capital pouvant être retirée.

Attention cependant, car il vous sera impossible d’effectuer un retrait en capital sans conséquences fiscales après un rachat pendant 3 ans.

Le plus tôt possible. A 25 ans, même si la retraite semble lointaine, les premières années de vie professionnelle sont cruciales pour poser les fondations de votre prévoyance, et les années précoces sont idéales pour bénéficier de l’effet cumulatif des intérêts composés (notamment via les fonds de prévoyance).

Dès 40 ans, on commence à avoir une meilleure visibilité sur sa situation professionnelle, familiale et patrimoniale. C’est le moment idéal pour faire un premier bilan prévoyance complet, identifier les lacunes, planifier les rachats dans la caisse de pension, projeter un âge de départ à la retraite, et structurer ses investissements.

Dès 50 ans, la planification devient plus concrète. Vous pouvez envisager une estimation précise des rentes AVS et LPP, une analyse fiscale en vue des retraits en capital (LPP, 3a), procéder à des stratégies de décumulation du patrimoine, ainsi que simuler un départ anticipé ou ajourné.

Commencer tôt permet de lisser les efforts, de réduire la pression financière à l’approche de la retraite, et de garder toutes les options ouvertes (retraite anticipée, réduction progressive, retraite flexible, transmission optimisée).