Pourquoi les frontaliers devraient-ils songer à une épargne complémentaire ?

Les revenus issus des 1er et 2e piliers ne suffisent pas à maintenir le niveau de vie après la vie active, surtout pour ceux qui n’ont pas travaillé exclusivement en Suisse. Le 3ème pilier représente alors un outil de compensation essentiel. En complément, il offre la possibilité d’investir dans divers supports, dont certains garantissent la sécurité du capital.

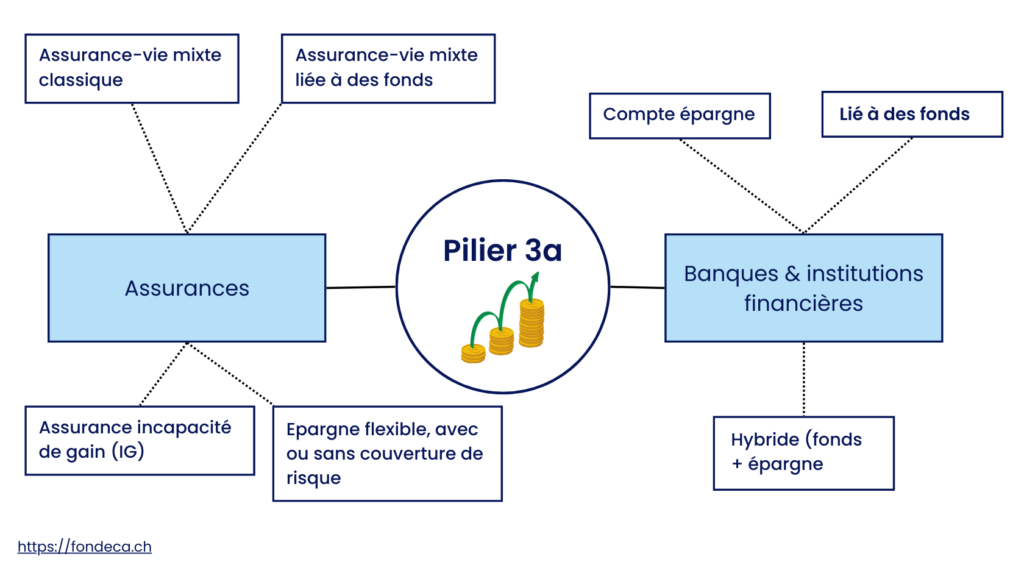

Types de 3ème piliers en Suisse

En Suisse, la prévoyance du troisième pilier se décline en deux types: la prévoyance individuelle liée (3ème pilier A), et la prévoyance individuelle libre (3ème pilier B).

Pilier 3A (prévoyance liée)

Le pilier 3a est conçu spécifiquement pour la retraite. Les fonds y versés ne peuvent être récupérés qu’au moment du départ à la retraite ou dans des situations exceptionnelles (achat de résidence principale, départ définitif de Suisse, etc.).

Les versements sont déductibles du revenu imposable, sous réserve de respecter certaines conditions, notamment pour les frontaliers (par exemple, le choix du statut de quasi résident dans certains cas).

Limites de cotisations

En 2025, il est possible de verser les montants suivants dans la prévoyance individuelle liée:

- Salarié affilié à une caisse de pension: Jusqu'à CHF 7'258 / an

- Indépendant ou salarié non affilié à un caisse de pension: 20% de revenu, au maximum CHF 36'288

Le 3ème pilier A est décliné en deux catégories: en banque et en assurance. En assurance, nous retrouvons l’assurance-vie classique (risque pur) ou mixte (part d’épargne), mais aussi l’assurance incapacité de gain, essentielle pour les indépendants. Les assurances proposent également de plus en plus des contrats de prévoyance liée flexibles, similaires aux 3a bancaires, mais qui offrent des couvertures supplémentaires (ex: libération des primes en cas d’incapactié de gain, participation aux excédents, garanties, etc.).

Le 3a bancaire offre une alternative plus simple et flexible, car il permet de verser le montant souhaité chaque année. Essentiellement, deux formes sont possibles: le compte rémunéré à un taux d’intérêt, lié à des fonds, ou hybride (fonds + épargne classique). Aucune couverture supplémentaire n’est possible.

Pilier 3B (prévoyance libre)

Contrairement au 3A, le 3B n’est pas exclusivement destiné à la retraite. Il offre une grande liberté quant à l’utilisation des fonds, qui peuvent être mobilisés pour divers projets ou besoins financiers. Lorsque l’on parle de 3B, cela englobe tous les instruments qui ne sont pas inclus dans la prévoyance (1er, 2ème et 3ème pilier A). Il peut donc s’agir d’une assurance-vie, de voitures de collection, d’un compte épargne, des actions ou obligations, de l’immobilier, ou encore d’un contrat de rentes viagères.

Les contributions ne sont pas plafonnées, permettant à chacun d’ajuster son épargne selon sa situation financière et ses objectifs personnels. Le 3B présente certains avantages fiscaux, tels que l’exonération de l’impôt sur les prestations en capital lors du retrait (si le caractère de prévoyance est rempli), ainsi que l’imposition sur le revenu à hauteur de seulement 4% pour les rentes viagères à prime unique.

Conditions pour souscrire un 3ème pilier

Pour un frontalier, l’accès au 3e pilier, notamment dans sa version liée (3A), repose sur plusieurs conditions:

- Revenus soumis à l’AVS: Le 3A est destiné aux personnes qui cotisent à l’AVS. Pour les frontaliers, il faut donc que leur revenu de travail en Suisse soit soumis à ces cotisations.

- Statut fiscal et quasi résident: Pour bénéficier des avantages fiscaux du 3A, un frontalier doit opter pour le statut de quasi résident. Concrètement, cela signifie que 90 % des revenus du foyer fiscal doivent être imposés en Suisse. Si une part significative des revenus (plus de 10 %) est imposée dans le pays de résidence (comme en France, par exemple), l’option de quasi résident n’est plus accessible.

En résumé, avant de souscrire un 3e pilier A, il est primordial de vérifier que votre revenu de travail en Suisse est bien soumis aux cotisations AVS, qu’il remplit les critères pour opter pour le statut de quasi résident, afin de pouvoir bénéficier des avantages fiscaux.

En revanche, un 3ème pilier B est ouvert à tous et présente une solution d’épargne complémentaire sans les contraintes liées au statut fiscal ou aux plafonds de versement, offrant ainsi une grande liberté de gestion pour anticiper l’avenir.

Depuis janvier 2021, les frontaliers ne peuvent plus demander une rectification de l’imposition à la source via une taxation ordinaire ultérieure (TOU), ce qui annule la déduction fiscale sur leurs versements. Cependant, en obtenant le statut de quasi-résident – conditionné par le fait que 90 % des revenus du foyer soient imposés en Suisse – il est possible de réduire le revenu imposable jusqu’à environ 7’258 CHF par an et par personne.

Comment souscrire un 3ème pilier en tant que frontalier ?

Pour ouvrir un 3ème pilier A en tant que frontalier, vous devrez être en mesure de fournir votre permis G. Si vous partez en assurance, un simple questionnaire médical sera demandé lors la souscription. Certaines compagnies d’assurance ne demandent pas de questionnaire médical lorsque l’assuré est suffisamment jeune. Il est donc conseillé d’ouvrir un 3ème pilier A assez tôt.

Concevoir une stratégie d'épargne avec le 3ème pilier

1. Définir vos objectifs

Pour commencer, il est essentiel de définir clairement vos objectifs d’épargne. Cela implique d’identifier si vous souhaitez simplement constituer une épargne pour la retraite ou si vous avez également besoin de couvrir des risques tels que l’incapacité de gain, le décès, ou d’autres imprévus financiers. Une fois vos objectifs établis, vous saurez si vous avez besoin d’une couverture complète, d’un simple fonds d’épargne ou d’une autre solution pour répondre à des besoins particuliers à court ou moyen terme.

2. Définir votre profil d'investisseur

Ensuite, il est important d’évaluer votre profil d’investisseur afin d’adapter votre stratégie aux fluctuations des marchés financiers. Pour cela, vous devez déterminer votre tolérance au risque et votre horizon de placement. Un investisseur conservateur privilégiera des fonds à faible risque et à rendement modéré ou un simple compte épargne, tandis qu’un profil plus dynamique pourrait opter pour des investissements plus agressifs.

Cette analyse personnelle est indispensable pour choisir des produits qui correspondent à vos préférences et à votre situation financière actuelle.

3. Comparez les fonds et performances

Une fois que vos objectifs et votre profil d’investisseur sont bien définis, il convient de comparer les différentes offres disponibles. Cela passe par l’analyse des performances historiques et des frais associés aux fonds proposés dans le cadre du 3ème pilier. Vous pouvez ainsi comparer les rendements des fonds garantis, des fonds en actions ou encore des solutions mixtes, tout en gardant à l’esprit que la diversification reste un levier important pour optimiser le rendement et limiter les risques. Une analyse comparative détaillée vous permettra de sélectionner des produits adaptés à votre stratégie d’épargne.

4. Combiner les contrats

Enfin, pour maximiser les avantages fiscaux liés au 3ème pilier, il peut être judicieux de combiner plusieurs contrats. En effet, la souscription de plusieurs produits vous offre la possibilité d’effectuer des retraits échelonnés et donc réduire votre taux marginal d’imposition.