D’un côté, les solutions bancaires offrent une flexibilité dans les dépôts et une gestion orientée investissement. De l’autre, les assurances ajoutent une protection complémentaire, notamment en cas de décès ou d’invalidité.

Qu’est-ce que le 3ème pilier?

Le 3ème pilier fait partie intégrante du système de prévoyance suisse, aux côtés de l’AVS (1er pilier) et de la prévoyance professionnelle (2e pilier). Il s’agit d’une épargne volontaire destinée à améliorer le niveau de vie à la retraite, tout en offrant des avantages fiscaux intéressants. On distingue deux formes : le pilier 3a, dit « lié », et le 3b, dit « libre ».

Le 3a est réservé aux personnes disposant d’un revenu soumis à l’AVS et permet de déduire les montants versés de son revenu imposable, dans une certaine limite annuelle.Il permet de se constituer une épargne sur le long terme, avec des objectifs tels que: compléter sa retraite, optimiser sa fiscalité, et protéger ses proches en cas de coup dur.

Charactéristiques du pilier 3a en banque

Opter pour une solution bancaire pour son 3ème pilier A en Suisse est un choix prisé par de nombreux épargnants qui recherchent plus de flexibilité et de possibilités d’investissement.

Flexibilité des versements

Les dépôts sont libres, vous pouvez donc ajuster vos contributions selon votre budget et vos besoins. Vous pouvez stopper ou reprendre vos versements à tout moment.

Limites et inconvénients

Contrairement aux solutions d’assurance, un 3ème pilier bancaire ne propose pas de couverture en cas de décès ou d’invalidité, et les rendements dépendent fortement des marchés financiers pour les solutions d’investissement, ce qui peut engendrer des pertes en période de crise.

Cotisations affectées à 100% à l'épargne

L’intégralité des montants versés est affectée à l’épargne, sans ponction liée à une couverture de risque. Cela en fait une solution particulièrement adaptée aux jeunes actifs sans charge de famille, qui privilégient la liberté et les faibles frais de gestion.

Avantages du 3a bancaire

- Flexibilité: vous décidez de ce que vous voulez verser en tout temps

- 100% épargne: ce que vous versez est directement affecté à l'épargne

- Frais réduits: les frais de gestion sont inférieurs et vous ne payez pas de couverture de risque

Charactéristiques du pilier 3a en assurance

Choisir une solution d’assurance pour son 3ème pilier en Suisse est une option populaire pour ceux qui souhaitent combiner épargne et protection. Ce type de prévoyance offre des garanties supplémentaires en cas de décès ou d’invalidité, tout en permettant de constituer un capital pour la retraite.

Épargne et protection combinées

En cas de décès, le capital prévu est versé directement aux bénéficiaires désignés. En cas d’invalidité, l’assurance prend généralement en charge les primes, permettant de maintenir l’épargne jusqu’à l’échéance prévue.

Engagement à long terme

Les primes doivent être versées régulièrement, selon le montant fixé dans le contrat. Cela permet de discipliner l’épargne, mais peut représenter une contrainte pour ceux dont les revenus varient.

Rendements garantis

Les solutions d’assurance offrent souvent un rendement minimum garanti, ce qui réduit le risque de perte de capital. Certaines formules incluent des participations aux excédents, permettant de bénéficier d’un rendement complémentaire.

Participation aux excédents

Dans le cadre d’un 3ème pilier assurance, l’assuré peut bénéficier d’une participation aux excédents. Cela signifie que si l’assureur réalise de meilleures performances financières que prévu, une partie de ces bénéfices est redistribuée aux clients sous forme de rendement complémentaire. Cette participation n’est parfois pas garantie, mais elle améliore le rendement global à long terme.

Libération des primes en cas d’incapacité de gain

Un autre avantage d’un 3ème pilier assurantiel est la libération des primes en cas d’incapacité de gain. Concrètement, si l’assuré devient inapte à travailler pour des raisons médicales, l’assurance prend le relais et continue d’alimenter le contrat à sa place. L’épargne se poursuit donc normalement, sans que l’assuré n’ait à verser de nouvelles primes, ce qui garantit la constitution du capital même en cas de coup dur.

Frais plus élevés

Les solutions d’assurance 3a incluent généralement des frais plus élevés que les produits bancaires. Ces coûts couvrent plusieurs aspects: les frais de gestion du contrat, le conseil proposé par l’assureur ou l’intermédiaire, ainsi que la prime de risque liée à la couverture décès ou invalidité. Ces frais réduisent le rendement net, ils s’expliquent par les prestations de sécurité et de protection, ainsi que par la nature plus complexe d’un tel contrat.

Avantages du 3a assurantiel

- Couverture supplémentaire: l'assurance verse des prestations en cas de décès ou d'incapacité de gain

- Participation aux excédents: une partie des bénéfices de l'assureur est redistribué à l'assuré

- Modèle 2-en-1: une assurance-vie mixte dans le 3a permet de disposer d'une protection combinée décès/invalidité et épargne

- Rendement garanti: un montant minimum du capital peut être garanti, indépendamment de la santé des marchés financiers.

- Libération des primes en cas d'incapacité de gain: en cas d'IG, l'assureur épargne à votre place.

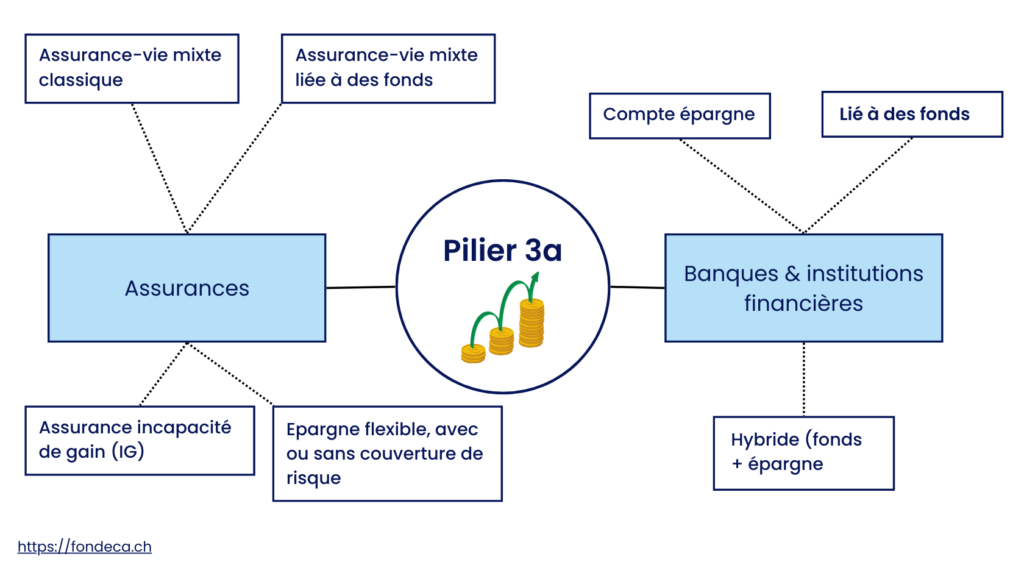

Quels types de 3ème pilier A sont proposés par les banques ?

En Suisse, lorsqu’on envisage d’ouvrir un 3ème pilier A auprès d’une banque, deux grandes options s’offrent à l’épargnant: le compte épargne 3a classique et l’investissement dans des fonds de prévoyance 3a.

Compte épargne 3a

Le compte épargne 3a est la forme la plus simple et la plus traditionnelle du pilier 3a bancaire. Ici, l’épargne est déposée sur un compte bloqué, rémunéré par un taux d’intérêt fixe, défini par la banque. Ce taux, bien qu’actuellement modeste (inférieur à 1.1 %), a l’avantage d’offrir une grande sécurité du capital.

Cette solution est adapté si vous envisagez de retirer votre 3a (par exemple pour un achat immobilier) dans les 5 ans à venir. Cependant, il faut être conscient que, sur le long terme, le rendement offert par ce type de compte est généralement inférieur à l’inflation. Ainsi, pour les jeunes actifs ou ceux ayant encore plusieurs décennies devant eux, cette option peut s’avérer peu performante en termes de constitution de capital.

Pilier 3a bancaire en fonds

À côté du compte épargne classique, de nombreuses banques proposent aujourd’hui des fonds de prévoyance 3a. Il ne s’agit plus simplement d’épargner, mais d’investir son avoir 3a sur les marchés financiers, à travers des fonds diversifiés (ETF, actions, obligations, immobilier, etc.).

Plusieurs stratégies sont possibles en fonction du profil d’investisseur (prudent, équilibré, offensif), influant la part d’actions. Mais contrairement au compte épargne, le capital n’est pas garanti dans un fonds 3a: la valeur de l’épargne peut donc fluctuer, notamment en fonction des performances des marchés financiers. Néanmoins, sur le long terme, les études montrent que les investissements en actions offrent historiquement de meilleurs rendements que les produits à taux fixe.

Quels types de 3ème pilier A sont proposés par les assurances ?

Les assurances proposent des 3a plus modulables en terme d’épargne et couverture des risques. Elles présentent cependant des frais supérieurs.

Assurance-vie mixte classique

La forme traditionnelle du 3e pilier A en assurance est l’assurance-vie mixte classique. Dans ce modèle, les primes versées par l’assuré sont utilisées à la fois pour constituer une épargne rémunérée à un taux d’intérêt garanti et pour financer une couverture en cas de décès ou d’incapacité de gain.

Concrètement, cela signifie qu’au terme du contrat (par exemple, à 64 ou 65 ans), l’assuré récupère un capital constitué de ses versements, des intérêts garantis et éventuellement d’une participation aux excédents si la compagnie réalise de meilleurs résultats que prévu. En cas de décès prématuré ou d’invalidité, un capital assuré est versé aux bénéficiaires ou à l’assuré.

Ce type de contrat convient aux épargnants attachés à la sécurité du capital et désireux d’associer épargne retraite et protection familiale sans exposition aux risques des marchés financiers. Les rendements sont cependant faibles, et la performance souvent inférieure au compte 3a bancaire en raison des frais supplémentaires liés au risque.

Assurance-vie mixte en fonds

Pour ceux qui souhaitent profiter d’un potentiel de rendement supérieur, les assurances proposent également des assurances-vie mixtes en fonds. Ici, la partie épargne n’est pas placée sur un compte à taux garanti, mais investie sur les marchés financiers via des fonds maison, bancaires, ou ETF.

Une couverture de risque (décès et souvent incapacité de gain) est maintenue tout au long de la durée du contrat, et l’épargne évolue en fonction des performances des fonds. Si les marchés sont favorables, l’épargne peut croître plus rapidement que sur un compte épargne classique. En revanche, la valeur de rachat du contrat peut fluctuer à la baisse en cas de mauvais résultats boursiers.

3a flexible

Enfin, de plus en plus d’assureurs proposent aujourd’hui des solutions dites 3a flexibles. Dans ces contrats, l’accent est mis sur une très grande personnalisation: l’épargne est placée en fonds de placement, mais l’assuré peut choisir d’ajouter des modules de protection.

Parmi les options possibles, on trouve :

- Une couverture décès (capital fixe ou proportionnel à l’épargne)

- Une assurance en cas d’incapacité de gain (avec libération des primes ou versement d’une rente)

- Une assurance invalidité (versement d’un capital ou d’une rente supplémentaire).

- Libération des primes en cas d'incapacité de gain (l'assurance éaprgne à votre place en cas d'incapacité de gain)

Le principal avantage de ces solutions flexibles est qu’elles permettent d’adapter très précisément la prévoyance aux besoins de l’assuré, que ce soit en termes d’épargne, de risques couverts ou de degré d’exposition aux marchés. Elles offrent également la possibilité de modifier certains paramètres (dont les primes) en cours de contrat.

Comparaison des frais en banque VS en assurance

Lorsqu’on choisit entre un pilier 3a bancaire et un pilier 3a auprès d’une assurance, la question des frais est souvent au centre des préoccupations. À première vue, les solutions bancaires semblent plus économiques. Pourtant, une analyse détaillée montre que la réalité est plus nuancée.

En banque, les frais se concentrent principalement sur le placement. Ils se traduisent par les frais de gestion du fonds (appelés TER, pour Total Expense Ratio), qui varient généralement entre 0.20 % (prestaires en ligne) et 1.50 % par an. Plus la solution est passive (ETF indiciels par exemple), plus le TER est bas. Il n’y a pas de protection décès ni incapacité de gain: la banque offre uniquement un véhicule d’investissement.

En assurance, la situation est différente. Les fonds choisis ont souvent des TER plus bas — autour de 0.20 % à 0.45 % — car les assureurs privilégient des fonds institutionnels à frais réduits. Mais à ces frais de fonds s’ajoute ce qu’on appelle la réduction de rendement du contrat: elle intègre les frais de gestion de l’assurance ainsi que les coûts administratifs. Cette réduction varie selon les prestataires, typiquement entre 0.5 % et 2.10 % par an.

Ce mécanisme est logique: en assurance, le contrat 3a ne se limite pas à un placement. Il garantit aussi un capital décès, protège l’épargne en cas de coup dur, et propose souvent des options comme la sortie progressive avant la retraite. Ces prestations ont un coût, mais elles répondent à un besoin de sécurité que la solution bancaire n’assume pas.

Exemple de scénario en banque VS assurance

Pour illustrer concrètement la différence entre une solution bancaire et une solution d’assurance en pilier 3a, prenons un exemple simple.

Une personne épargne 600 francs par mois pendant 35 ans. Le rendement brut du marché est estimé à 6.5% par an. Dans un cas, l’épargne est placée en banque, sans protection particulière. Dans l’autre, elle est investie dans un contrat d’assurance, avec un capital décès garanti et une protection en cas d’incapacité de gain.

1. Évolution en banque

- Paramètre

- Valeur

- TER fonds

0.41%

- Frais de gestion externe

- Rendement net estimé

- Capital final estimé après 35 ans

714’900 CHF

- Pas de protection décès

Si la personne décède après 1 an, la succession reçoit uniquement son épargne accumulée (~7’250 CHF), investie en bourse.

2. Évolution en assurance

- Paramètre

- Valeur

- TER fonds

0.25%

- Frais de gestion externe

1%

- Rendement net estimé

5.25%/an

- Capital final estimé après 35 ans

635’000 CHF

- Protection décès immédiate

Si la personne décède après 1 an :

- Elle n’a versé que 7'250 CHF

- Ses héritiers reçoivent 200'000 CHF garantis par l’assurance.

Devais-je souscrire un 3a en banque ou en assurance ?

Il n’existe pas de réponse universelle pour répondre à cette question. La banque maximise la performance à long terme en limitant les frais, mais n’offre aucune protection immédiate en cas d’imprévu. L’assurance, en contrepartie d’une légère réduction du rendement net, garantit un capital décès dès le premier jour et protège l’épargne contre les aléas de la vie.

Le meilleur choix dépend du profil de l’épargnant: son âge, ses responsabilités familiales, sa capacité d’épargne, son appétence au risque et ses priorités personnelles. Un jeune célibataire sans engagement financier pourra privilégier une stratégie bancaire pure. Une personne souhaitant sécuriser un projet de vie, protéger sa famille ou couvrir des risques d’incapacité trouvera dans une solution d’assurance une réponse plus complète et adaptée.

L’essentiel est de choisir en connaissance de cause, en comprenant ce que chaque option apporte, tout en ayant une vue transparente sur les frais engendrés.

Tableau comparatif 3A en banque VS assurance

- Critères

- 3A assurance

- 3A banque

- Fréquence des versements

Flexible

Déterminée à l’avance

- Type de placement

- Classique (épargne simple)

- Mixte (épargne/risque)

- 100% fonds

- Classique (épargne simple)

- 100% fonds

- Excédents

Participation aux excédents

Aucune participation aux excédents

- Couverture possible

- Cas décès

- Cas invalidité

Aucune

- Garantie en cas de faillite

Montant garanti à 100%

Montant garanti jusqu’à CHF 100’000

- Libération des primes en cas d'incapacité de gain

Possible

Aucune

- Horizon de placement

Moyen à long-terme

Long-terme

- Avantages principaux

- Couverture d'assurance risque

- Participation aux excédents

- Garantie des montants

- Valeur de rachat supérieure

- Meilleur rendement financier après déduction des frais

- Flexibilité des versements

Questions fréquentes

Non, pas forcément.

Les assurances 3a modernes utilisent souvent des fonds indiciels ou des ETF avec des frais très bas (TER de 0.20% à 0.45%), comparables à ceux des meilleures solutions bancaires.

La performance nette dépend surtout du contrat choisi, du profil d’investissement et des frais globaux (réduction de rendement incluse).

Parce qu’elle offre un peu plus que du rendement :

Un capital décès garanti dès le premier versement,

Une exonération de primes en cas d’incapacité de gain,

Une gestion sécurisée en fin de contrat pour protéger le capital accumulé.

Pour beaucoup de personnes, cette sécurisation globale justifie largement une légère réduction du rendement.

Oui, tout à fait.

Il est possible — et même conseillé dans certains cas — d’avoir plusieurs contrats 3a :

Un contrat bancaire en fonds pour maximiser le rendement à long terme,

Un contrat assurance pour sécuriser une partie du capital et protéger ses proches.

Cette approche permet de profiter des avantages de chaque solution.

L’assurance verse immédiatement le capital décès garanti prévu au contrat, souvent de 100’000 à 250’000 CHF.

Par exemple, même après seulement 7’200 CHF versés, vos héritiers peuvent recevoir 200’000 CHF (dépendant du contrat). En banque, seule l’épargne réellement accumulée est versée (ex : 7’200 CHF + performance éventuelle).

Oui, un 3a bancaire est généralement plus flexible:

Vous pouvez verser ce que vous voulez, quand vous voulez (dans la limite légale).

Vous pouvez interrompre les versements sans pénalité.

Avec une assurance 3a, vous vous engagez à verser une prime régulière sur une durée fixe. Toutefois, les assurances modernes permettent aujourd’hui davantage de souplesse (adaptation des primes, libération de l’assurance en cas de besoin).

Oui, mais avec prudence. Résilier une assurance 3a dans les premières années peut entraîner des pertes (valeur de rachat inférieure aux primes versées). C’est pourquoi il est essentiel de choisir un contrat adapté à ses besoins de long terme avant de s’engager.

Le 3a en banque est plus adapté pour une épargne sur le long-terme car il est possible de ne pas y verser d’argent pendant la durée de votre choix (pas d’obligation de versement).

Que ce soit en banque ou en assurance, les montants maximums sont les suivants:

- CHF 7’258 par an si vous êtes salarié avec une caisse de pension

- Jusqu’à CHF 36’288 par an (ou 20% du revenu net) si vous êtes indépendant (ou salarié) sans caisse de pension.