Pourquoi investir dans un fonds de placement ?

Un fonds de placement est un instrument de gestion collective. Plutôt que d’acheter vous-même des titres financiers, vous confiez votre argent à une société de gestion qui s’occupe de sélectionner et de gérer les investissements selon une stratégie précise. Cela permet d’investir dans des solutions normalement réservées aux investisseurs institutionnels.

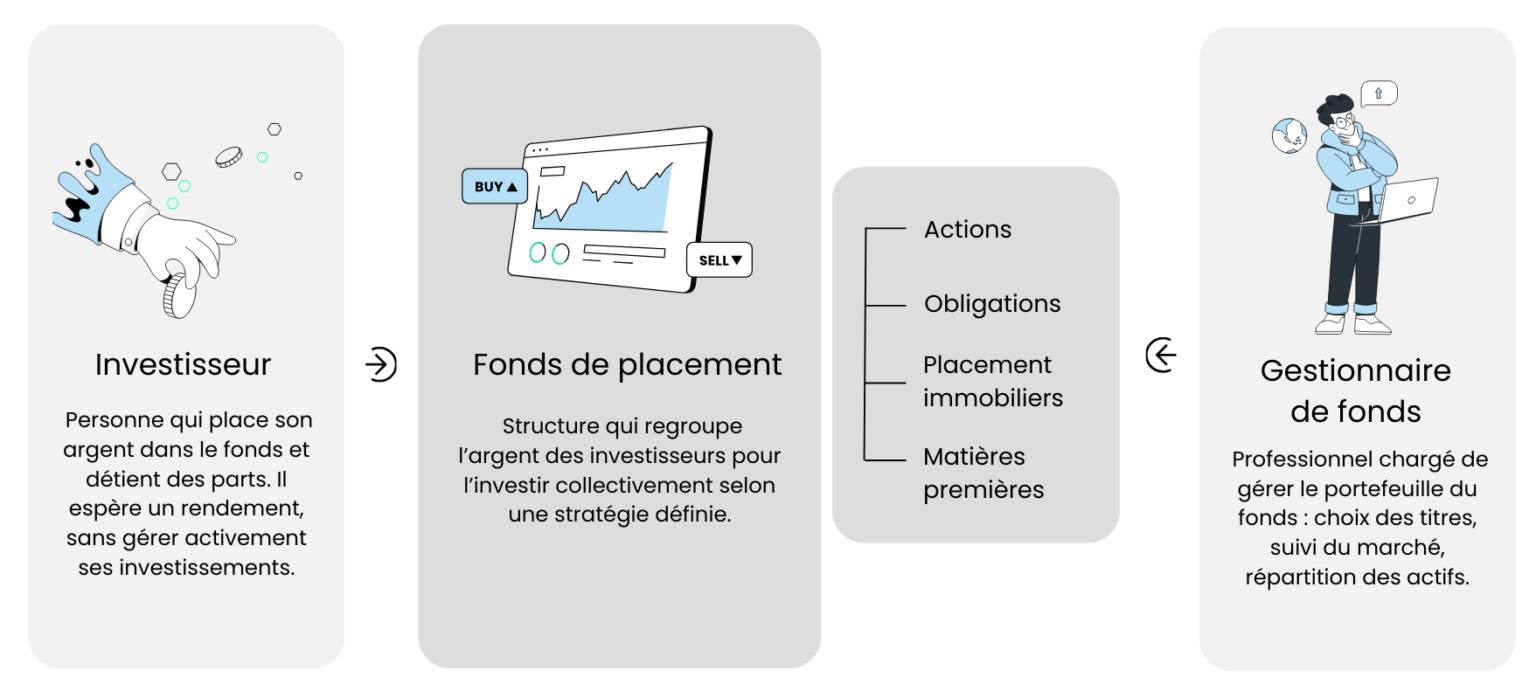

Comment fonctionne un fonds de placement ?

- Vous investissez dans un fonds (par exemple 5'000 CHF).

- Votre argent est regroupé avec celui d'autres investisseurs.

- Le gestionnaire du fonds place ces capitaux dans différents actifs (actions, obligations, etc.).

- Vous détenez une part du fonds, proportionnelle à votre investissement.

- La valeur de votre part évolue selon la performance du portefeuille global.

Quels sont les avantages d’un fonds de placement ?

Les fonds de placement présentent de nombreux avantages, tant pour les investisseurs débutants que pour les épargnants plus expérimentés.

Diversification immédiate

L’un des grands avantages des fonds de placement réside dans la diversification qu’ils permettent. En investissant dans un seul fonds, l’épargnant accède à un portefeuille constitué de dizaines, voire de centaines de titres différents: actions de grandes entreprises, obligations d’États, immobilier, matières premières, etc.

Cette répartition du risque est essentielle pour limiter l’impact d’une mauvaise performance isolée sur l’ensemble du portefeuille. Là où un investisseur individuel risquerait de subir une forte perte en achetant quelques titres, un fonds dilue les risques grâce à son ampleur.

Gestion professionnelle

Les fonds sont gérés par des équipes spécialisées, composées d’économistes, d’analystes financiers et de gestionnaires de fortune expérimentés. Ces professionnels sélectionnent les investissements selon une stratégie claire et les ajustent régulièrement en fonction de l’évolution des marchés.

Pour les investisseurs qui ne souhaitent pas suivre au quotidien l’actualité économique ou les fluctuations boursières, confier son argent à un fonds permet de bénéficier d’une expertise sans y consacrer de temps ni d’énergie.

Accès facilité aux marchés financiers

Les fonds de placement rendent accessibles des marchés ou des instruments financiers qui seraient difficiles, voire impossibles à atteindre individuellement. Par exemple, certains fonds permettent d’investir dans des obligations d’entreprises internationales, des actions de pays émergents ou encore des actifs immobiliers cotés, sans devoir mobiliser de grosses sommes ou multiplier les démarches. Cette accessibilité est un atout pour diversifier ses placements, même avec un capital de départ modeste.

Quels sont les inconvénients des fonds de placement ?

Risque de perte

Comme tout investissement sur les marchés financiers, un fonds de placement peut voir sa valeur baisser. Si le prix des actifs détenus par le fonds (actions, obligations, etc.) chute, la valeur de votre part peut descendre en dessous de votre prix d’achat. Ce risque est inhérent à tout placement exposé aux marchés. Toutefois, grâce à la diversification du portefeuille, le risque de perte totale est considérablement réduit — mais pas totalement exclu.

Risque de marché

Les fonds sont exposés au risque de marché, c’est-à-dire à l’instabilité des cours. Ces fluctuations peuvent résulter de nombreux facteurs: évolution des taux d’intérêt, conjoncture économique, instabilité politique, ou encore volatilité des marchés des matières premières. Même les portefeuilles les mieux diversifiés peuvent subir des périodes de baisse, parfois marquées, surtout à court terme.

Risque de crédit dans les fonds obligataires

Lorsque le fonds détient des obligations, il existe un risque de crédit lié à la capacité de remboursement de l’émetteur (État ou entreprise). En cas de défaut ou de dégradation de la note de solvabilité, la valeur des titres détenus peut chuter fortement, affectant directement la performance du fonds. Ce risque est plus marqué dans les fonds à haut rendement ou investis dans des pays émergents.

Risque de change

Un autre facteur à ne pas sous-estimer est le risque de change. Si un fonds investit dans des titres libellés dans une devise étrangère, la fluctuation de cette devise par rapport au franc suisse peut amplifier ou réduire les gains (ou pertes) enregistrés. Par exemple, une baisse de l’euro ou du dollar peut venir diminuer la performance d’un fonds exposé à ces marchés, même si les actifs sous-jacents se portent bien.

Risque de liquidité

En théorie, la plupart des fonds ouverts permettent d’acheter ou de vendre des parts à tout moment. Mais cette liquidité dépend en réalité de celle des actifs détenus. En cas de crise ou de tensions sur certains marchés, le fonds pourrait rencontrer des difficultés à vendre ses titres rapidement. Il pourrait alors retarder ou suspendre temporairement les rachats, ce qui limite la capacité de l’investisseur à récupérer son argent rapidement.

Risque de contrepartie pour les ETF à réplication synthétique

Certains ETF utilisent une méthode dite synthétique pour reproduire la performance d’un indice. Plutôt que d’acheter les titres physiques qui composent l’indice (comme des actions du SMI ou du Nasdaq), l’ETF conclut un contrat d’échange, appelé swap, avec une contrepartie, généralement une grande banque. Celle-ci s’engage à verser à l’ETF la performance exacte de l’indice en question.

Ce mécanisme introduit un risque de contrepartie : si la banque partenaire ne respecte pas ses engagements (par exemple en cas de défaut ou de crise de liquidité), l’ETF pourrait ne pas recevoir la performance attendue. Ce risque est réglementé et limité à 10 % de la fortune du fonds en vertu des normes européennes UCITS, mais il existe bel et bien. C’est pourquoi de nombreux investisseurs privilégient les ETF à réplication physique, jugés plus transparents.

Quelle est la composition des frais des fonds de placement ?

Lorsqu’on investit dans un fonds de placement, les frais sont prélevés à différents niveaux. Certains sont visibles, d’autres sont intégrés de manière moins transparente dans la performance du fonds.

Frais de gestion

Les frais de gestion sont les plus connus. Ils couvrent la rémunération de la société de gestion qui pilote les investissements, réalise les analyses financières, surveille les marchés et procède aux arbitrages dans le portefeuille. Ils sont exprimés en pourcentage annuel de l’actif sous gestion. Par exemple, un fonds avec des frais de gestion de 1 % prélèvera chaque année 1 % de la valeur investie, que le fonds soit en gain ou en perte.

Frais de distribution ou de placement

Certains fonds appliquent également des frais d’entrée (lors de la souscription) ou des frais de sortie (lors du retrait). Ces frais peuvent aller de 0 % à 5 %, voire plus, et sont souvent destinés à rémunérer les intermédiaires financiers (banques, conseillers, plateformes). Ils ne sont pas systématiques et tendent à disparaître dans les fonds en ligne ou les fonds indiciels (ETF), mais restent présents dans certaines offres distribuées par les réseaux bancaires traditionnels.

TER (Total Expense Ratio)

Le TER — ou ratio des frais totaux — est un indicateur synthétique très utile pour comparer les coûts d’un fonds. Il inclut :

- Les frais de gestion

- Les frais administratifs (audit, comptabilité, fiscalité, etc.)

- Les commissions de surveillance et de régulation

- Parfois d'autres frais indirects liés à la structure juridique du fonds

En revanche, le TER n’inclut pas les frais de transaction (voir ci-dessous) ni les éventuelles commissions de performance.

Quels sont les types de fonds ?

Le monde des fonds de placement est vaste et structuré autour de plusieurs grandes familles. Chacune répond à une stratégie d’investissement particulière, à un niveau de risque donné, et à un horizon de placement plus ou moins long:

- Fonds en actions

- Fonds obligataires

- Fonds mixtes

- Fonds du marché monétaire

- Fonds immobiliers

- Fonds indiciels (ETF)

- Fonds thématiques ou ESG

Fonds en actions

Les fonds en actions investissent principalement dans des titres de participation, c’est-à-dire des actions de sociétés cotées. Leur objectif est de profiter de la croissance des entreprises et de la valorisation des marchés boursiers. Ils peuvent se concentrer sur une région (fonds d’actions suisses, européennes, américaines), sur un secteur (technologie, santé, énergie) ou sur une thématique (climat, innovation, dividendes). Ce sont des fonds plus volatils, mais avec un potentiel de rendement élevé à long terme.

Fonds obligataires

À l’opposé du spectre, les fonds obligataires investissent dans des titres de créance, émis par des États ou des entreprises. Leur objectif est de générer un revenu régulier (intérêts) avec un niveau de risque généralement plus modéré que les fonds en actions. On distingue les fonds en obligations d’État, d’entreprises, à court ou à long terme, et selon la qualité de crédit des émetteurs (investment grade ou high yield). Ces fonds sont particulièrement prisés dans les phases de marché incertain ou dans une logique de diversification.

Fonds mixtes

Les fonds mixtes combinent actions et obligations au sein d’un même portefeuille. Leur répartition est déterminée selon une stratégie prédéfinie, allant de très prudente (par exemple 20 % d’actions, 80 % d’obligations) à très dynamique (80 % d’actions, 20 % d’obligations). Ils sont souvent utilisés pour constituer un portefeuille complet et équilibré, adapté à un profil d’investisseur spécifique. C’est également une forme courante dans les solutions de prévoyance en Suisse, notamment dans le pilier 3a.

Fonds du marché monétaire

Les fonds monétaires investissent dans des instruments à très court terme (bons du Trésor, dépôts à terme), souvent émis par des États ou des institutions financières bien notées. Ils visent à préserver le capital investi, avec une très faible volatilité. En contrepartie, les rendements attendus sont faibles. Ce type de fonds est souvent utilisé comme alternative aux liquidités, notamment dans des périodes de taux d’intérêt positifs.

Fonds immobiliers

Les fonds immobiliers investissent dans des biens immobiliers physiques (logements, bureaux, commerces) ou dans des sociétés immobilières cotées. Ils permettent à l’investisseur d’accéder au marché immobilier sans devoir acquérir un bien en direct. En Suisse, ces fonds sont très populaires, notamment pour leur rendement stable sous forme de dividendes (revenus locatifs). Il faut néanmoins tenir compte d’une liquidité parfois limitée et de la sensibilité à la conjoncture économique et aux taux d’intérêt.

Fonds indiciels (ETF)

Les fonds indiciels, et en particulier les ETF (Exchange Traded Funds), visent à répliquer fidèlement la performance d’un indice de référence, comme le SMI, le MSCI World ou l’indice obligataire global. Ils se distinguent par leur gestion passive, leurs frais très réduits, leur grande transparence et leur cotation en continu en Bourse. De plus en plus utilisés, notamment dans les portefeuilles en ligne ou dans le pilier 3a, ils offrent une solution simple et efficace pour investir de manière diversifiée.

Fonds thématiques ou ESG

Enfin, certains fonds adoptent une approche thématique, en investissant dans des domaines jugés porteurs : transition énergétique, technologies propres, santé, digitalisation, etc. D’autres mettent l’accent sur des critères environnementaux, sociaux et de gouvernance (fonds ESG). Ils visent à allier performance financière et impact positif. Ces approches répondent à une demande croissante d’investissements durables, notamment chez les jeunes générations.