Qu'est-ce qu'un rachat du 2ème pilier ?

Le rachat dans le 2ème pilier consiste à verser volontairement une somme d’argent à votre caisse de pension afin de combler des lacunes de prévoyance. Ces lacunes peuvent être liées à des périodes de non-affiliation (études, séjour à l’étranger, interruption de carrière) ou à un changement de plan de prévoyance avec des prestations supérieures.

Chaque institution de prévoyance détermine les montants maximaux rachetables selon son règlement et votre situation personnelle: âge, salaire assuré, durée de cotisation, prestations acquises.

Avantages d'un rachat dans la caisse de pension

1. Amélioration des prestations

Le premier avantage d’un rachat est l’augmentation du capital de prévoyance. Ce capital influencera:

- Le montant de la rente LPP que vous percevrez à la retraite;

- Ou le capital que vous pourrez retirer, si vous optez pour un versement en capital ou en cas d'EPL.

Plus vous effectuez le rachat tôt dans votre vie active, plus les montants versés bénéficieront d’intérêts et de la capitalisation offerte par la caisse de pension. Cela peut se traduire par une rente supérieure de plusieurs centaines de francs par mois à la retraite.

2. Avantages fiscaux

Les montants versés dans le cadre d’un rachat sont entièrement déductibles du revenu imposable, au niveau fédéral, cantonal et communal (art. 33 LIFD).

Par exemple, un contribuable domicilié à Lausanne, avec un revenu imposable de CHF 120’000, effectue un rachat de CHF 30’000. Il peut espérer une économie fiscale comprise entre 8’000 et 11’000 CHF, selon sa situation familiale et les barèmes en vigueur. Cette économie est souvent supérieure au rendement d’un placement financier classique à risque équivalent.

3. Souplesse dans la planification fiscale

Contrairement aux cotisations obligatoires, les rachats sont facultatifs et modulables:

- Vous pouvez les répartir sur plusieurs années pour optimiser les économies fiscales ;

- Vous pouvez choisir le moment le plus opportun (année de bonus, de revente d’un bien immobilier, ou baisse de revenus, par exemple).

Combien puis-je racheter ?

Le montant maximal que vous pouvez racheter est déterminé par la différence entre votre avoir de vieillesse théorique et votre avoir actuel dans la caisse de pension. Cette différence représente vos lacunes de prévoyance, c’est-à-dire le capital que vous auriez accumulé si vous aviez toujours été affilié à la même caisse, avec un salaire constant et sans interruption.

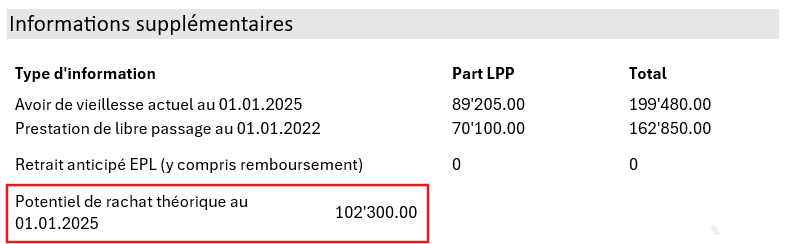

Le montant rachetable figure sur votre certificat de prévoyance:

Inconvénients d'un rachat

1. Blocage des fonds

Si vous envisagez de retirer prochainement votre avoir du 2e pilier, notamment pour:

- Un achat immobilier via l'encouragement à la propriété (EPL),

- Un départ définitif de Suisse en dehors de l'UE/AELE,

- Une mise à votre compte

Il est impératif de ne pas avoir effectué de rachat dans les 3 années précédentes. Dans le cas contraire, l’administration fiscale peut vous réclamer rétroactivement les impôts économisés grâce à ce rachat, ce qui annule tout intérêt fiscal. Ce délai ne s’applique toutefois pas si vous percevez votre retraite sous forme de rente. Par conséquent, si un retrait est prévu à moyen terme, différez le rachat ou faites-le au moins trois ans à l’avance.

2. Risque de sous-couverture

Un rachat n’a de sens que si la caisse de pension est financièrement saine, c’est-à-dire avec un taux de couverture supérieur à 100 %. Si la caisse est en sous-couverture (moins de 100 %), elle peut appliquer des mesures d’assainissement qui affectent également les avoirs rachetés (baisse de prestations, baisse du taux de conversion, etc.).

Il est donc conseillé de demander à votre employeur ou directement à la caisse son taux de couverture actuel, et éviter tout rachat en cas de déséquilibre financier persistant.

3. Impact limité sur les rentes de survivants

Dans de nombreux plans de prévoyance, les rentes d’invalidité et de survivants sont calculées de manière forfaitaire en pourcentage du salaire assuré, et non selon le capital accumulé. Ainsi, le rachat n’aura aucun effet sur ces prestations-là.

Si votre priorité est la protection des proches, envisagez un 3e pilier ou une assurance vie complémentaire, mieux adaptée.

Rachat en cas de divorce

En Suisse, le droit prévoit qu’en cas de divorce, les avoirs de prévoyance professionnelle (2e pilier) acquis pendant le mariage doivent être partagés équitablement (art. 122 CC). Ce rachat n’est pas soumis à la règle des 3 ans d’attente pour effectuer un retrait. En bref, cela implique que:

- La caisse de pension de l’un transfère une partie de son avoir LPP à celle de l’autre, pour équilibrer les droits à la retraite.

- Celui ou celle qui cède une partie de son avoir subit une réduction de son capital de prévoyance.

Le conjoint qui a vu son capital LPP diminué à la suite du transfert peut, s’il le souhaite, racheter les montants transférés afin de restaurer son niveau de prévoyance.

Racheter des années de cotisations grâce à un retrait dans le pilier 3a

Le système suisse de prévoyance permet d’utiliser l’avoir accumulé dans le pilier 3a pour financer un rachat dans la caisse de pension (2e pilier). Cette opération est fiscalement neutre et peut être effectuée jusqu’à l’âge ordinaire de la retraite, voire jusqu’à 5 ans après si vous travaillez encore.

Vous pouvez transférer tout ou partie de votre capital 3a vers votre caisse de pension, à condition que le solde ne dépasse pas le montant maximal rachetable. Vous devrez cependant payer l’impôt sur les prestations en capital (1/5 de l’impôt, réduit et séparé des revenus).

Rachat dans la caisse de pension VS cotisation au 3a

Le rachat dans le 2e pilier permet de combler une lacune de cotisation, avec des montants élevés et une déduction fiscale très avantageuse. En revanche, toute prestation en capital dans les trois années suivant un rachat peut entraîner la suppression de l’avantage fiscal.

Le pilier 3a, quant à lui, est plus souple. Il permet une épargne retraite régulière, avec un plafond annuel de déduction. Il est accessible à tous, y compris aux indépendants, et offre des possibilités de retrait anticipé similaires au 2ème pilier. Il existe sous forme de compte ou de fonds, avec un potentiel de rendement plus élevé que celui du 2e pilier, mais aussi plus de risque. Si vous avez déjà versé le maximum dans votre 3ème pilier A, il est judicieux de procéder à des rachats dans la caisse de pension.

Puis-je augmenter mon potentiel de rachat ?

Si votre nouvel employeur propose un plan de prévoyance plus généreux, votre potentiel de rachat augmente mécaniquement. Vous pouvez alors racheter la différence entre les prestations de l’ancien et du nouveau plan.

Une hausse de salaire assuré augmente la base de calcul de vos cotisations, donc aussi le capital théorique maximal que vous auriez pu accumuler. Cela élargit la marge de rachat possible.

Dans les plans de base, souvent seul un pourcentage du salaire est assuré (par exemple jusqu’à CHF 100’000). Si vous touchez CHF 200’000 mais que seul CHF 100’000 est pris en compte dans le plan, vous laissez un potentiel de rachat inutilisé. Pour les revenus au-dessus de CHF 132’300 (en 2025), il est possible de mettre en place un plan surobligatoire séparé pour les cadres ou un plan 1e.

Questions fréquentes

Toute personne affiliée à une caisse de pension suisse et qui présente une lacune de cotisation peut effectuer un rachat.

Oui, ils sont intégralement déductibles du revenu imposable, sans plafond annuel.

Oui, comme tout avoir du 2e pilier, il est imposé au moment du retrait (sous forme de capital ou intégré dans la rente). Mais la fiscalité reste avantageuse car un taux réduit est appliqué.

Oui, mais:

Le retrait du 3a est imposé immédiatement.

Ce transfert est fiscalement neutre, sauf si vous avez des revenus élevés permettant une vraie déduction.